本周外盘看点丨年末央行超级周期开启,美国公布重磅通胀数据

- 文学

- 2024-12-08 18:06:03

- 27

地缘政治因素不容忽视。

上周国际市场风云变幻,法国政府未通过不信任案表决,产油国联盟OPEC+达成延期复产协议。美股涨跌互现,道指周跌0.60%,纳指周涨3.34%,标普500指数周涨0.96%。欧洲三大股指全线走高,英国富时100指数周涨0.26%,德国DAX 30指数周涨3.86%,法国CAC 40指数周涨2.65%,

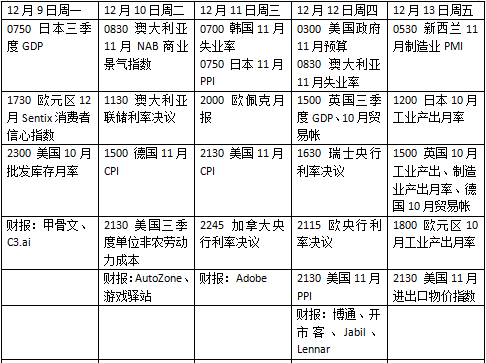

本周看点颇多,美国11月消费者价格指数(CPI)受到关注,这将是美联储议息会议前最后一个重磅数据。多个经济体将公布利率决定,欧洲、加拿大和瑞士央行或降息,澳大利亚料按兵不动。此外,地缘政治因素依然是不容忽视的潜在风险,叙利亚局势有所升温,法国、韩国政局有待明朗。

发达国家降息潮持续

澳大利亚联储将在周二迎来今年收官会议,市场普遍预期将保持利率不变,并有可能为明年2月份降息敞开大门。上周公布的第三季度国内生产总值(GDP)增长数据意外疲软,财政部长查尔莫斯表示,如果没有州和联邦政府的强劲支出,经济将面临困境。

加拿大央行将在周三公布利率决定,市场预计降息25个基点和50个基点的概率非常接近。丰业银行经济学家霍尔特(Derek Holt)表示,尽管加拿大经济面临考验,但最近的GDP报告揭示了支持小幅降息的潜在优势。另一方面,在美国当选总统特朗普执政期间征收高额关税的前景可能会促使政策制定者进一步采取宽松政策。

巴西央行预计将宣布再次加息以遏制通胀压力。货币市场期货显示,加息75个基点的可能性为80%,加息100个基点的机会为20%。凯投宏观新兴市场副首席经济学家图维(Jason Tuvey)在一份报告中表示:“我们已经为加息75个基点充分定价,但鉴于政府官员最近发出的鹰派声音,有可能采取更大的举措。”

瑞士央行周四宣布公布利率决定,与加拿大类似,有关降息幅度存在较大分歧。货币市场定价显示,降息50个基点的可能性约为55%,略占上风。Pantheon Macroeconomics经济学家德波诺(Melanie Debono)认为,最近疲软的通胀数据表明,瑞士央行将再次下调通胀预测。考虑到最近瑞士法郎的走强,她预计这应该足以促使瑞士央行将其关键政策利率下调至0.5%。

欧洲央行决议将压轴登场。降息似乎已经没有任何悬念,市场预期倾向于降息25个基点。外界注意力将集中在欧洲央行的季度预测和明年的任何潜在指引上。DZ Bank分析师莱切特(Christian Reicherter)发布报告预计,最新经济前景可能不会出现大幅下调。

关注美国12月CPI

美联储主席鲍威尔在上周的讲话中,为潜在的降息路径节奏放缓释放了进一步信号。“好消息是,在试图找到中性利率时,我们可以更加谨慎一点。”目前联邦基金期货定价显示,12月降息25个基点已经接近充分定价。

数据方面,12月美国CPI将受到关注,强劲的通胀数据可能会使美联储权衡现阶段政策立场是否足够紧缩。法国巴黎银行认为,即使通胀数据略高于预期,美联储也将在12月降息。“鉴于利率仍然具有限制性,并且已经为明年暂停利率奠定了沟通基础,如果他们选择的话,我们认为大多数(美联储)官员将很乐意在12月继续降息。”

除了CPI以外,11月生产者物价指数(PPI)也被外界视为通胀压力的前瞻指标。与此同时,初请失业金人数、10月批发库存月率、进出口物价指数等指标也值得投资者留意。

随着明年1月上任日期的临近,投资者需要继续关注当选总统特朗普的最新表态和人员任命决定。

企业财报方面,本周值得关注的企业包括甲骨文、Adobe、博通、开市客等,可以关注有关人工智能研发和应用的最新进展。

原油与黄金

国际油价创三周新低,石油输出国组织及其盟友决定进一步推迟减产解除,但未能缓解对原油过剩的担忧。WTI原油近月合约周跌1.18%,报67.20美元/桶,布伦特原油近月合约周跌1.00%,报71.12美元/桶。

OPEC+同意再次推迟复产期限到明年4月。Aptus Capital Advisors客户投资组合经理兼私人投资主管赛克拉(Joseph Sykora)表示:“目前,欧佩克的手脚被束缚住了。需求不足以满足自由市场的供应,如果价格不暴跌,市场根本无法吸收欧佩克每天650万桶的闲置产能,这将不利于许多成员国的预算赤字,尤其是沙特阿拉伯。”

City Index市场分析师拉查扎达(Fawad Razaqzada)在市场评论中表示,交易员们正在评估这些举措是否足以抵消全球需求和过度供应的挑战,油价缺乏更积极的反应表明市场感到失望。

国际金价小幅走弱,投资者关注美联储未来的利率路径。纽约商品交易所明年1月交割的COMEX黄金期货合约收于2654.9美元/盎司,周跌0.97%。

美国11月就业增长激增,但这可能并不意味着劳动力市场状况发生了实质性转变。Allegiance gold首席运营官埃布卡利安(Alex Ebkarian)表示:“数据很微妙。我们看到非农就业人数高于预测,这可能是短期内对黄金的看跌情绪,但私人就业人数略低于预测,这再次证实了美联储在未来几周内可能会降息。”

Kitco Metals高级市场分析师维科夫(Jim Wyckoff)表示:“这份非农报告主要属于‘金发姑娘’阵营,这意味着数据既不太热也不太冷,这表明美联储可以在12月的会议上继续降息。”

欧洲经历多事之秋

上周法国国民议会批准不信任投票。在半个多世纪以来首次投票罢免总理后,政治僵局可能使法国陷入瘫痪,并使该国的公共财政陷入困境。

欧洲央行行长拉加德在欧洲议会发言表示,在国际贸易面临日益增长的威胁的情况下,欧元区经济的前景越来越不确定,而通货膨胀在短暂上升后将于明年缓解。

数据方面,未来一周德国、法国和西班牙将发布11月CPI终值。此外,德国10月外贸数据和欧元区10月工业产出数据将成为地区经济现状的重要参考。

本周,英国将公布10月GDP数据,市场普遍预计在9月小幅收缩后将出现反弹,不过近期服务业PMI动能下滑引起了一些担忧。天达投顾经济学家肖(Philip Shaw)在一份报告中表示:“我们预计英国第四季度整体GDP增长速度将加快至+0.4%,并在2025年期间大致保持这一增长速度。”

本周看点

上一篇:下周,这些股票流通盘将翻倍

下一篇:603057,突发公告!全面核查

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...