豆系品种超预期反弹 上涨持续性存疑

- 资讯

- 2025-01-21 09:06:06

- 11

期货日报

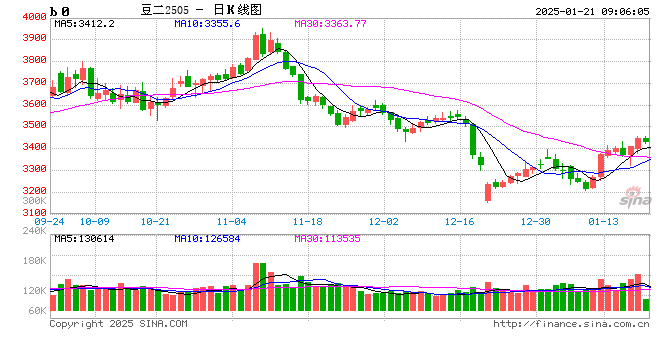

近期豆系品种偏强运行,CBOT大豆价格一度涨至近三个月高点,国内豆二期货、豆粕期货涨至近一个半月高点,豆油横盘震荡。整体来看,豆系品种此轮上涨,外盘表现强于内盘,蛋白粕走势强于油脂。在受访人士看来,本次反弹行情属于超跌后的估值修复,反弹幅度略超市场预期。

期货日报记者了解到,1月USDA供需报告意外调减美豆单产,致使美豆供需平衡表发生结构性变化,豆系品种估值区间有所上移。

据光大期货农产品分析师侯雪玲介绍,1月USDA供需报告意外下调美豆单产导致美豆、全球大豆库存下降,美豆出口、压榨改善,阿根廷大豆产区和巴西南部少雨不利于作物生长,巴西中西部多雨导致收割推迟,国内节前备货,以及对贸易问题的担忧等因素为此轮上涨的主要原因。

“从盘面走势看,USDA供需报告利多、美豆出口压榨改善、国内节前备货等因素基本被市场消化。阿根廷气候偏干燥和巴西收割推迟等因素还在发酵中,至于贸易问题,市场等待特朗普政府上任后的进一步消息。”侯雪玲称。

南华期货研究院农产品分析师周昱宇表示,从国内市场来看,一季度买船偏少,供应压力有所减缓。需求端,年前下游养殖备货导致国内库存季节性去化。

受访人士普遍认为,主导豆系后期走势的关键因素是南美产情和特朗普上任后的关税政策。

“从基本面看,此前压制豆类品种价格的利空因素正慢慢淡化。后期市场更为关注USDA对世界和南美大豆产量库存预估的倾向性是否持续、阿根廷不利天气的持续性和中期国内大豆供应状况。”弘业期货豆粕分析师陶朝辉表示,后市豆系品种走强概率偏大。

在陶朝辉看来,影响后期豆系品种价格的长期因素是南美天气情况。“如果2月份阿根廷高温干旱持续,且巴西也出现干旱天气,那么世界大豆供应可能下调。”他称。

“供给仍是市场主导因素,巴西丰产格局未变。”侯雪玲则表示,2月巴西大豆收割上市有望放量,届时农户积极销售,升贴水可能二次探底。阿根廷大豆产量大概率下调,市场预计下调幅度在200万~1000万吨不等,天气情况值得继续跟踪。美豆方面,除关注南美总增产幅度外,最大焦点在于美国新一届政府的政策,如关税、生物柴油政策等。

“从目前的时间节点看,美豆供需平衡表的调增逻辑基本已被市场计价,美豆整体估值区间已经抬升,进一步上涨需要新的利多支持,如南美整体产情发生变化,或者特朗普发布超市场预期关税政策。”周昱宇称。

“大方向上看,全球大豆继续维持丰产,单边大行情仍未形成有效驱动。”周昱宇认为,美豆或继续向种植成本区间上行,而整体反弹幅度或受制于南美产情。

同样,在弘业期货分析师杨京看来,当前印尼和美国的生物柴油政策充满不确定性,短期豆系品种面临巴西丰产与阿根廷减产的博弈,中期贸易摩擦问题对全球大豆贸易流的影响也需要持续关注。

“短期利多因素较多,豆系品种强势或将持续。中期来看,随着巴西大豆丰产上市和阿根廷降水恢复,全球大豆供应压力将会使大豆价格承压,美豆当前涨势或难以持续。”他称,投资者需要密切关注特朗普上台后的相关动作、巴西大豆出口升贴水情况和阿根廷大豆产区降水情况。

新湖期货分析师陈燕杰则认为,豆系品种价格仍可能集体下行。“巴西大豆开始收获,国际大豆中期供应压力预计有增无减。此外,阿根廷大豆播种刚刚结束,干旱对单产的影响暂时很小。除非后期阿根廷有极端干旱天气,否则很难改变南美大豆2024/2025年度的增产格局。”她说。

从国内市场来看,国内豆粕节前备货基本结束,临近年关,现货市场供销清淡。今年节前消费“旺季不旺”,节后除补库需求尚存期待外,需求亮点有限。

侯雪玲认为,春节后养殖端进入消费淡季。豆油价差优势缩小,需求转移或抵消掉部分节后备货需求。供应端,豆类市场供应非常充足,1月大豆到港量预计在820万吨左右,2月至3月平均到港量预计为550万吨,超过去年同期,3月供应紧张的概率下降。

上一篇:健康码受限出行新趋势

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...