低利率时代,为何理性投资者都在紧盯这款债基投资策略?

- 国际

- 2025-01-22 17:09:06

- 11

如果回到2024年年初,可能所有人都不会想到10年国债收益率,竟然能在1年从2.5%快速下降到1.7%左右。

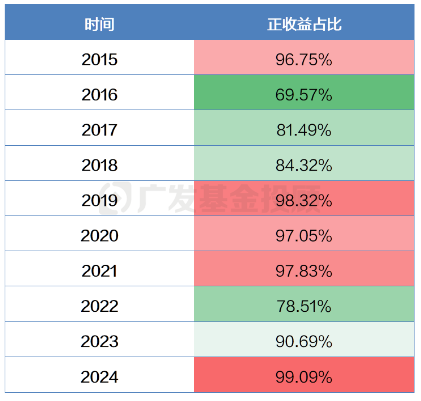

债券收益率的快速下降带来了债券价格出现上涨,也让去年的债券基金“赢麻了”:全市场债券型基金中取得正收益的占比高达99%,是近十年来的最好成绩。

债券基金近十年正收益比

数据来源:wind、广发基金;数据区间:2015.01.01-2024.12.31

净值的增长也反映到了规模的增长,债基拿下了2024年“销冠”之一(另一个是被动股基),全年增长超1.3万亿,占非货基金增长规模的45%。

关于近期债市走势这么迅猛的原因,我们之前已经写过许多。站在当前的时间点上,大家最关心的两个问题或许是:

今天,我们就来看看目前的市场情况,借助日本市场的案例,和大家聊聊低利率时代下的债基配置思路。

01 债基是否还能上车?

结论是相对明确的:对于低风险偏好的投资者而言,债基仍然是具有配置价值的。

回顾来看,债市的特点是牛长熊短,但熊市时的跌幅可能会比较迅猛,几天内跌去几个月的收益也是有的,这也是我们买债基最担心的事情。

不过,通常情况下债市转熊,往往需要以下几类事件中至少发生一件:

(1)宏观环境大幅转暖,社会融资需求大幅增加;

(2)货币政策走紧,资金利率大幅走高;

(3)超预期的信用违约事件发生。

在货币政策宽松+化债政策的护航下,后面两个风险事件发生的概率是比较小的。而第一个事件,还需要一个逐渐转暖的过程,因此我们还是需要经常跟踪。

总的来说,在这样的基本面环境下,对于风险偏好较低的投资者朋友而言,债券类的资产还是很有配置价值的。

02低利率环境下,债基的吸引力降低了吗?

有些投资者可能会担心,现在整体利率这么低,10年国债收益率只有1.6%左右,债基的票息率降低、后续资本利得的空间也变窄,这类资产的吸引力是否下降了?

我们不妨看一下日本的案例,看看在低利率环境下,债基是否还受欢迎。

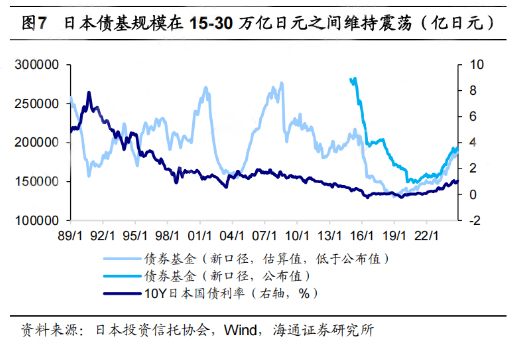

日本的10年期国债收益率在2009年之后,就一直保持在1.6%以下,并且在2009-2016年还保持着持续下行的趋势(这主要是由于其宽松的货币政策所导致的),也就是说这段时间内的债基仍然有资本利得的收益。

数据来源:wind、广发基金;数据区间:2006.02.07-2025.01.03

也许大家看到过一个有点“耸人听闻”的数据:随着整体利率的下降,日本的债基规模大幅度缩水,从2001年的23.8万亿日元下降到如今的约0.45万亿日元。

事实上,以上规模的统计口径只计算了纯债基金(哪怕买一点点的可转债和股票也不算纯债基金),并没有把固收+基金中的债券部分计入。

所以,如果加上后者,截至2024年11月,日本债基规模仍有18.6万亿日元左右,债券类资产仍然是日本资产管理行业中坚实的一环。

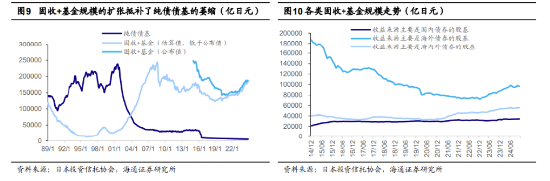

从下图明显可以看出,在日本国内债券收益率走低之后,日本的固收+基金,以及海外债基金的规模显著增长了。

这两类资产在本国利率较低的环境下,既可以争取更高的收益弹性,也能兼顾到风险承受能力较低的大部分客户的心理需求。

对于“固收+”和“海外债”这两点,我们后续也会有更多深度的内容,为大家解析这两类基金的市场情况、产品分类,以及投资价值分析,感兴趣的小伙伴可以持续追更。

03 最重要的问题:现在的债基怎么买?

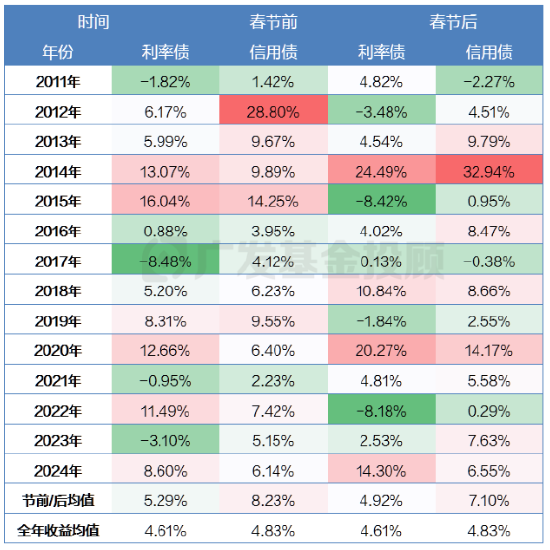

现在已经差不多快到春节了,我们不妨看看历史上,在春节前后各种券种风格的债基表现如何。

这里统计了2011年以来,每年春节前(定义为元旦到除夕的这段时间)vs春节后(除夕到往后一个月)之间,利率债和信用债指数的年化收益率。

考虑到每年春节时间长度不同,用年化收益率可能比直接用区间收益率,更具有比较的意义,这也是表格中收益率数据看上去比较高的原因,但大家要注意区分识别,过往数据不代表未来表现。

春节前后利率债、信用债指数收益

数据来源:wind、广发基金;数据区间:2011.01.01-2024.12.31

从表中可以发现:

- 春节前后,债券指数表现是大概率优于全年平均收益的;

- 信用债在春节前后的表现均优于利率债,且信用债在春节前的表现要优于春节后。

因此,单纯从历史规律统计的角度来看,近期债基类资产也是值得关注的,其中信用债基可能是较好的选择。

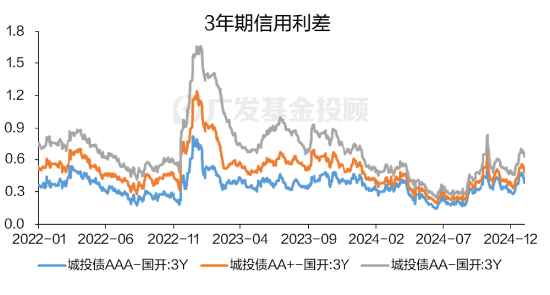

而且,这段时间利率债收益率疯狂下行,而信用债没有这么强势的表现,于是出现了信用利差被动走阔的情况,信用利差和2023年年底差不多,比起2024年7、8月的极端低位来说,配置性价比高了很多。

如果利差出现收敛的规律,那么后续信用债的表现可能会比同期限的利率债更好,值得大家关注。

数据来源:wind;数据区间:2022.01.01-2024.12.31

对于犹豫春节前持债基还是货基过节、还不想自己择时和选基的投资者来说,这段时间也可以考虑我们的债基投顾组合:

- 低波动是核心?

一个货基打底+债基增强的现金理财组合了解一下《债市波动加大怎么办?这种活钱理财策略你需要知道!》

- 偏好长短债综合搭配,希望平衡收益率和回撤?可以看看这个多元搭配的债基组合《快问快答!一文了解广发债券宝》

- 希望加入一些海外资产,但又不想承担太大回撤?“稳健为先”的全球配置固收+组合值得你的关注《2025年,稳健投资怎么投?》

今年春节你会选择持有债基、股基还是货基过节呢?这样考虑的原因是?欢迎在评论区与我们互动留言~

(本文来自:广发基金投顾团队)

风险提示:广发基金本着勤勉尽责、诚实守信、投资者利益优先的原则开展基金投顾业务,但并不保证各投顾组合一定盈利,也不保证最低收益。投资者参与基金投顾业务,存在本金亏损的风险。基金投资组合策略的风险特征与单只基金产品的风险特征存在差异。基金投顾业务项下各投资组合策略的业绩仅代表过往业绩,不预示未来的业绩表现,为其他投资者创造的收益也不构成业务表现的保证。因基金投资顾问业务尚处于试点阶段,存在因基金投顾机构的试点资格被取消不能继续提供服务的风险。投资前请认真阅读投顾协议、策略说明书等法律文件,充分了解投顾业务详情及风险特征,选择适合自身的组合策略,投资须谨慎

上一篇:中国建材发展史深度解析

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...