又一小米大牛股,彻底涨疯了

- 文学

- 2025-03-03 19:39:12

- 8

刚进入3月,A股新能源产业链就开始躁动,锂电池、钠电池、固态电池、锂矿、钴金属、钛金属相关概念股今天暴涨,特别是固态电池全天强势领涨。

不知道这一次A股炒作固态电池与上周小米SU7 Ultra汽车的发布有没有关系,一年之前,2024年3月底4月初,A股炒作固态电池的时候就是小米SU7发布的时候。

当时出了一个“妖股”三祥新材,股价10天8涨停,今年炒作固态电池竟然还是它,目前股价已经4天3涨停。

股价新高,市值破110亿

先来看看小米SU7 Ultra汽车从预热到发布的整个过程。

最早是2024年10月28日,雷军在微博发布小米SU7 Ultra量产版的首张预告图,次日(2024年10月29日)Ultra正式开启预售,预售价格为81.49万元。

然后,到了2025年2月24日,小米宣布小米15 Ultra和SU7 Ultra新品发布会定档2月27日晚上7点,2月25日小米汽车官方继续预热SU7 Ultra,2月27日SU7 Ultra正式发布当天全国112家店展车到位,预计本月小米SU7 Ultra量产版正式交付。

接着再来看看三祥新材的股价表现,看是否与小米SU7 Ultra动态的时间节点有关联。

年内以来,三祥新材的股价第一次异动应该是2月6日,当天股价放量大涨6.72%,然后保持小碎步向上抬高,到2月26日直接放量涨停,一直到今天盘中走出4天3涨停走势,2月6日以来最大涨幅已超80%。

不仅如此,三祥新材的股价在2月26日涨停之后已经突破2024年4月初的高点,那个高点也是三祥新材上市以来股价的历史高点,意味着三祥新材股价再创历史新高。

不过,到了今天尾盘三祥新材高位直线跳水,收盘反跌超1%。

今天盘中,三祥新材涨停时的市值一度达到130.13亿,较2024年4月初高位时的94.39亿,又多出了30多亿,尾盘虽然跳水,但最新市值仍超116亿。

这样来看,三祥新材的股价表现在时间节点上与小米SU7 Ultra的动作还是有一定程度的联系的。

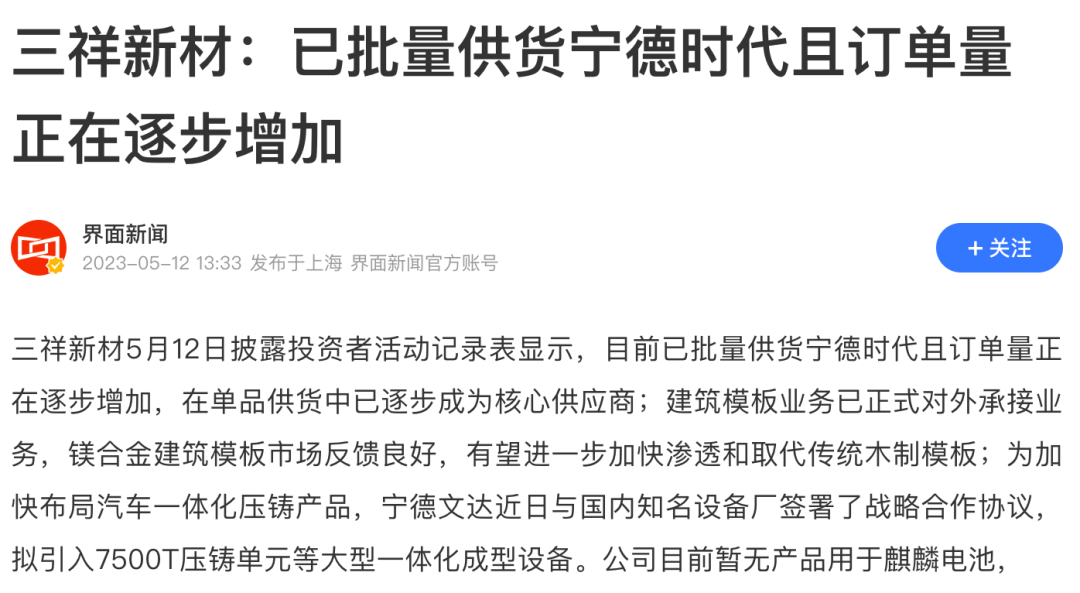

这种联系的路径或许是,小米SU7 Ultra使用的是宁德时代的三元锂电池,而三祥新材与宁德时代在2020年就开始合作生产镁合金电池端板等结构件,2023年5月已经批量给宁德时代供货。

“三祥新材-宁德时代-小米SU7”这样的产业链业务逻辑,或许才是三祥新材股价大涨、新高的原因。

固态电池从“材料研究”到“小批量供货”

当然,目前市场资金关注三祥新材的原因好像又是固态电池。

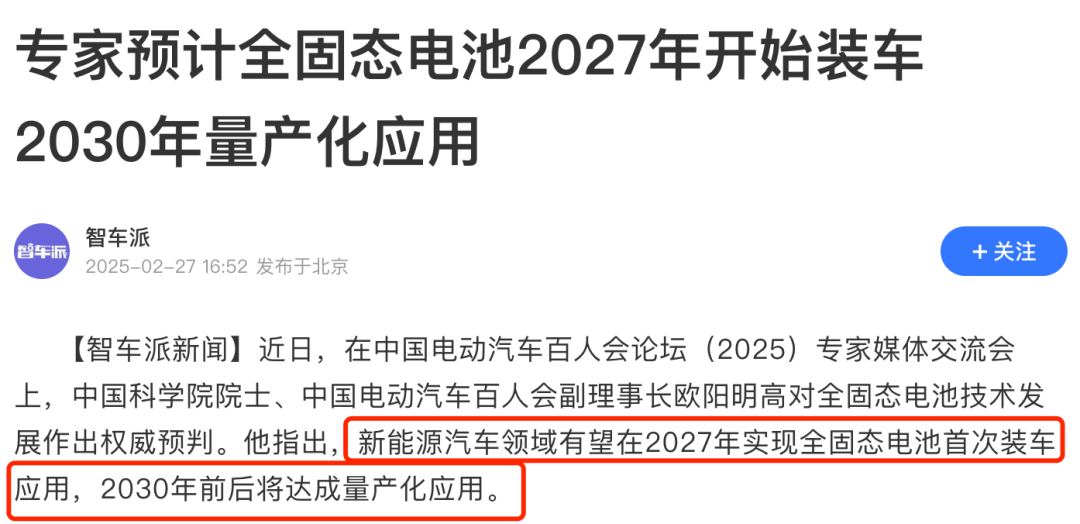

近期,固态电池领域最大的消息应该是,在2月27日召开的中国电动车百人会论坛(2025)专家媒体交流会上,院士欧阳明高表示,新能源汽车领域预计在2027年实现全固态电池的首次装车应用,到2030年前后将达成量产化应用。

欧阳明高院士对固态电池领域的预判,似乎直接刺激了A股固态电池概念的异动,当天固态电池概念板块整体涨超2%,三祥新材当天也强势跳空高开,盘中一度涨停,收盘涨超8%。

三祥新材在固态电池上的布局,应该说也是比较早的。

三祥新材的主营业务是电容氧化锆、铸造改性材料等工业新材料的研发、生产和销售,2023年公司锆系列产品营收8.58亿、占比79.47%,是公司最赚钱的业务,而公司生产的氧化锆产品可以应用于固态电池相关材料。

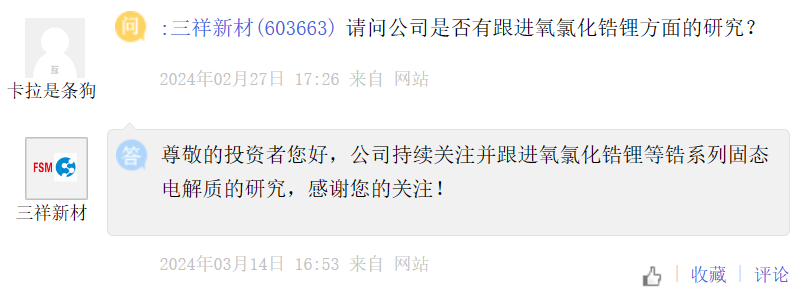

2024年3月的时候,三祥新材曾在互动平台表示,公司持续关注并跟进氧氯化锆锂等锆系列固态电解质的研究。

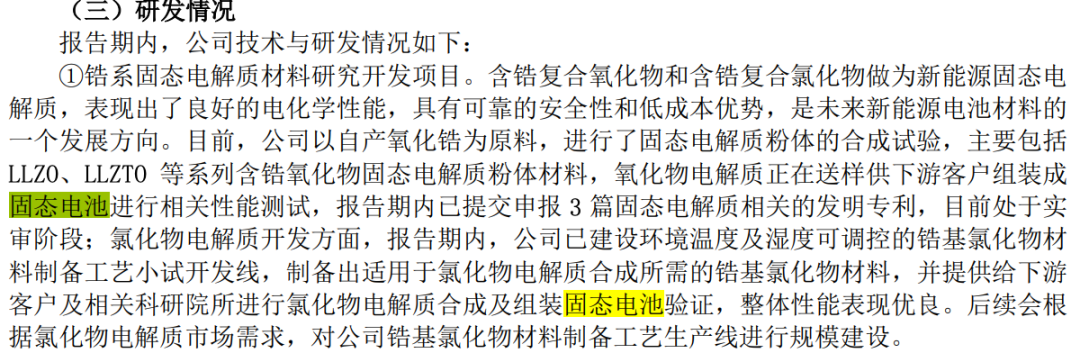

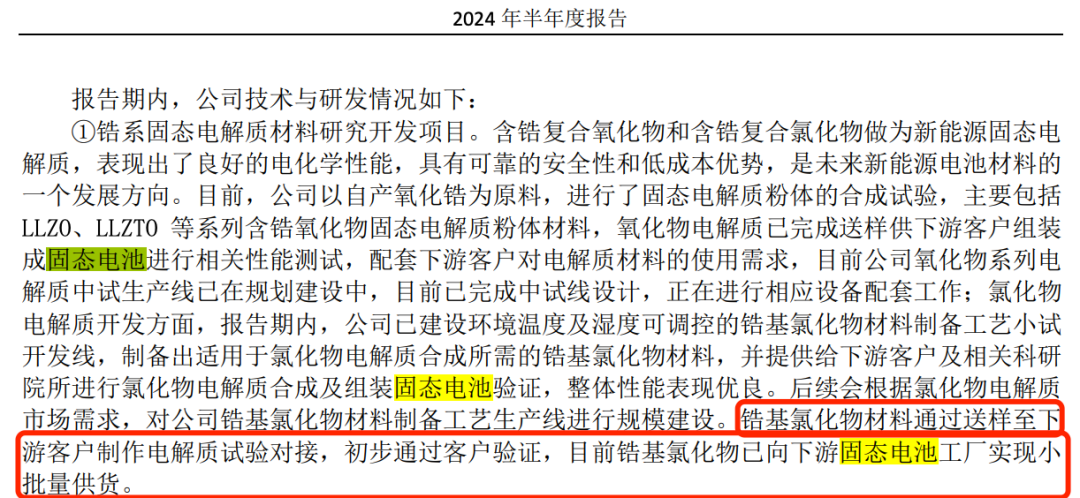

在2023年财报中,三祥新材也披露了锆系固态电解质材料研究开发项目,以自产氧化锆为原料,进行了固态电解质粉体的合成试验,氧化物电解质正在送样供下游客户组装成固态电池进行相关性能测试。

到2024年半年报时,关于锆系固态电解质材料研究开发项目,进度已经到了小批量供货阶段。

有消息称,三祥新材的固态电解液已向清陶能源、辉能科技、卫蓝新能源供货,同时还与中科大合作。

应收应付持续新高,负债率小幅上升

核心产品与电池巨头宁德时代合作,用于固态电池的锆基电解液也开始小批量供货下游,足见三祥新材业务上的扩张积极性。

对业务的积极扩张也体现在了三祥新材的财务报表上,比如营收新高、应收账款新高、应付账款新高、资产负债率稳步上升等。

营收方面,自与宁德时代合作之后,三祥新材的营收规模明显提升,2019年营收7.61亿,2020年还略微降至7.33亿,到2023年营收已经增长到了10.8亿,与宁德时代的合作似乎突破了前期的营收增长瓶颈。

三祥新材营收规模突破瓶颈的背后是应收账款、应付账款的持续高增长,这两项的增长才是体现公司业务性扩张的地方。

2019年三祥新材应收账款规模1.92亿、应付账款规模9091.68万,到2023年应收账款增长至3.48亿、应付账款增长至3.07亿,应付账款增长速度远远超过应收账款增速,说明公司对上游供应商议价能力较下游客户更强,同时说明公司积极备货的扩张倾向。

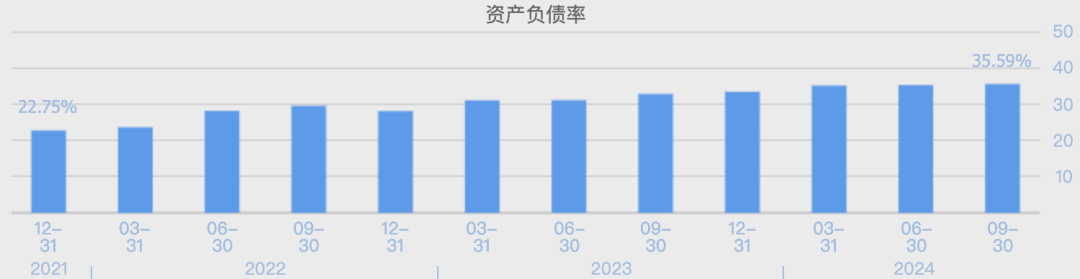

积极的扩张也让三祥新材的负债规模逐步攀升,截止2024年三季度末,负债率已经从2021年底的22.75%攀升至35.59%。

虽然负债率的上升比较明显,但是对于制造业企业来说35%左右的负债率并不高,与一般制造业企业50%的负债率相比,还有一定的债务提升空间,也意味着三祥新材还有一定的规模提升空间。

这样看起来,似乎三祥新材这家公司还是具有一定的成长性的,高成长可能算不上,但整体成长速度相对比较稳健一些。

那么,三祥新材相对稳健的成长性与当前市值相比显得估值就有些高了。

三祥新材最新116.5亿的总市值,2023年全年营收只有10.8亿,对应市销率超过10倍,2023年7923.31万的净利润对应的静态市盈率已高达147倍多,2024年三季度末13.95亿的净资产对应的市净率也同样逼近10倍。

综上而言,三祥新材凭借与宁德时代等巨头的合作以及在固态电池领域的提前布局,展现出一定的成长潜力。然而,当前其高达130亿的市值与实际业绩相比,估值已明显偏高,市盈率和市净率均处于高位,隐含较大炒作风险。

上一篇:万亿蓝海市场,宠物经济受关注

下一篇:蜜雪冰城打破“魔咒”

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...